玩转期权市场,轻松解读BS公式!

大家好,欢迎来到sigma,今天我要和大家聊一聊与量化相关的热门话题——期权,而解开期权市场背后的神秘面纱的关键公式就是BS公式(Black-Scholes Formula)。

或许有些朋友对于期权还不太了解,不要慌张,我会用生动俏皮的语言为大家解释清楚。

首先,我们先明确一个问题:什么是期权?简单来说,期权是一种金融衍生品,它赋予买方以在未来某个特定时点以约定价格购买或销售标的资产的权利,但是并不强制要求买方履行这个权利。

在期权市场中,买方会支付一定的费用(也就是期权的价格),以购买这个权利。而卖方,则会收取这个费用,并承担在未来根据约定履行这个权利的责任。

为了确定一个合理的期权价格,Black和Scholes两位天才经济学家提出了BS公式,这个公式彻底改变了期权市场的游戏规则。不过,在我们深入BS公式之前,咱们先来做个简单的准备工作。

BS公式由五个要素构成:标的资产价格、行权价格、无风险利率、到期时间和标的资产的波动率。

🌟标的资产价格:这个简单,就是期权所涉及的那个资产的价格,比如股票、商品等。

🌟行权价格:这是买方持有期权时可以享受的购买或销售资产的价格,也叫做执行价格。

🌟无风险利率:这是指市场上的无风险投资的收益率,也可以视为资金的时间价值。

🌟到期时间:这是期权的期限,表示期权的有效期限。

🌟标的资产的波动率:这是指标的资产价格相对于其平均价格的波动程度,即市场的不确定性程度。

好了,有了上述准备,咱们终于可以看看BS公式的真面目了!

BS公式的核心思想是,期权的价格与标的资产当前价格、行权价格、到期时间、无风险利率和波动率之间存在着某种特定的关系。通过这个公式,我们可以根据给定的参数,计算出一个理论上合理的期权价格。

当然,BS公式也有其前提假设,比如市场的有效性、不存在交易成本和税收等等。但是总体来说,这个公式为期权交易提供了一个相对公正和合理的定价参考,极大地促进了期权市场的发展。

给定带偏移的布朗运动公式:

\[ d X(t)=\mu d t+\sigma d B(t) \]

这是一个随机微分方程(stochastic differential equation)。随机微分方程是普通微分方程的延伸,不同之处在于前者之中至少包括一项随机过程。注意,上式与布朗运动不可微并不矛盾。虽然B(t)处处不可微,但是dB(t)仍有明确的含义,它表示布朗运动在一个无穷小的时间间隔内的变化。

假设S(t)为股票的价格,则dS(t)为股价在无穷小的时间间隔内的变化量,而dS(t)/S(t)就是这段间隔内的收益率,因此有:

\[\frac{dS(t)}{S(t)}=\mu dt+\sigma dB(t) \]

令f=ln(S)并对df使用伊藤引理:

\[ d(\ln S)=df=\left(\mu-\frac{\sigma^2}{2}\right)dt+\sigma dB \]

得到带偏移的对数正态分布,如果一个随机变量的对数满足正态分布,我们说这个随机变量本身满足对数正态分布(lognormal distribution)。因此,当我们用几何布朗运动来描述股价波动时,得到的股价满足对数正态分布。

下面推导BS:

已知股价:

\[ dS=\mu Sdt+\sigma SdB \]

令C代表欧式看涨期权的价格,显然它是标的股票价格S和时间t的函数,记为C(S,t)。对C(S,t)运用伊藤引理可得:

$$ dC=\left(\frac{\partial C}{\partial S} \mu S+\frac{\partial C}{\partial t}+\frac{1}{2} \frac{\partial^2 C}{\partial S^2} \sigma^2 S^2\right) d t+\frac{\partial C}{\partial S} \sigma S d B $$

现在我们同时做空一份期权,做多\( \partial C/\partial S \)份股票,带入两式相加即得到我们的收益方程:

$$ \Delta P=\left(-\frac{\partial C}{\partial t}-\frac{1}{2} \frac{\partial^2 C}{\partial S^2} \sigma^2 S^2\right) \Delta t $$

我们发现布朗运动项被我们消除了,市场的随机波动不再影响我们的收益!接着我们考虑,在不存在无风险套利的市场中,该投资组合在dt内的收益率必须等于无风险收益率r:

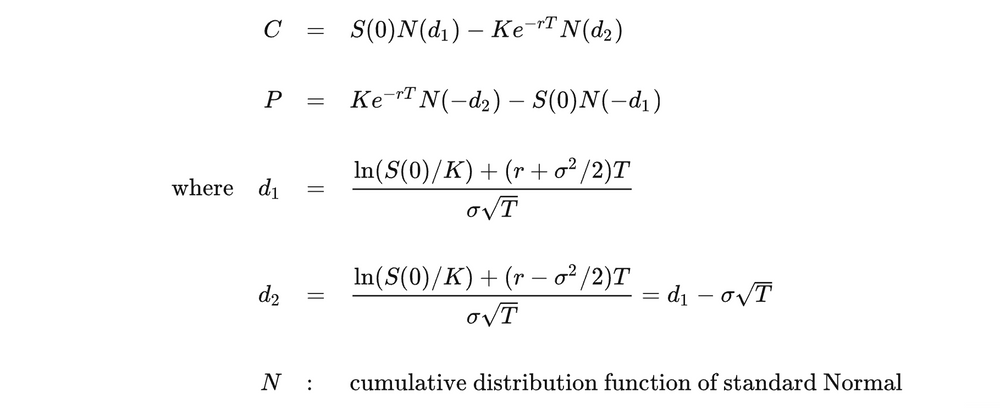

$$ \frac{\partial C}{\partial t}+r S \frac{\partial C}{\partial S}+\frac{1}{2} \sigma^2 S^2 \frac{\partial^2 C}{\partial S^2}=r C $$

这就是大名鼎鼎的BS方程了,由于我们通过 Delta 对冲消除了随机性,该方程中没有任何随机变量,所以它是一个一般的(偏)微分方程,而非随机微分方程。

在今天量化交易盛行的时代,布朗运动相关微观市场公式的重要性愈发凸显。通过对SDE公式的深入研究,我们可以更好地把握期权市场的机会和风险,尤其是高频交易相关的,获取更高的收益。